- 百利天恒:BMS运行EGFR/HER3 ADC第二项巨匠2/3期临床

- 日韩股市低开 日经225指数因全面抛售开盘下降1.7%

- 亚马逊股价着落,分析师称可逢低买入

- 苹果季度营收远超预期 获利于iPhone功绩强盛

- 海南华铁:公司及控股子公司均无过时对外担保

长年输血却反遭挂牌转让3亿股,吉林银行该缘何自处?

|

开端:每财网

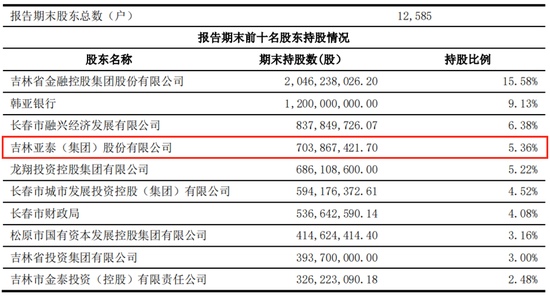

关联交游是一把“双刃剑”,容易积存风险。 文/逐日财报 张恒 继2024年告示筹商拟出售东北证券之后,亚泰集团(600881.SH)再度措置其对外投资的金融钞票。 7月21日晚间,亚泰集团发布公告,公司拟公开挂牌转让握有的吉林银行股份共3亿股,挂牌底价共计不低于12.57亿元。本次交游为公开挂牌转让,不组成关联交游,也不组成要紧钞票重组。 亚泰集团是吉林银行第四大股东,两者配合关系较为密切,可谓相互成就。就在前不久,亚泰集团董事长陈铁志曾公开示意:“零碎感谢吉林银行在流动资金、策动授信、样子融资、业务配合等方面握续给以的撑握和匡助。” 吉林银行也作念出了报酬,董事长秦季章明确示意,将一如既往全力撑握亚泰集团发展,酿成相互撑握发展的“运说念共同体”。 谁曾念念到,这才过了没到半个月,亚泰集团一纸公告将所握吉林银行大额股份摆上台面进行公开挂牌转让,果真令东说念主不测,赶紧激发商场暖热和热议。 那么,这次亚泰集团为何急于大限制减握吉林银行股份?又会对这家总钞票限制超8000亿的东北城商行产生何种影响呢? 长年巨亏,减握只为“回血”? 对于第一个问题,领先要弄赫然亚泰集团与吉林银行之间的历史关系。看成吉林银行重要股东之一,亚泰集团是其重要的参与者与投资者,两者关系渊源颇深。 早在2008年的1月份、6月份及11月份,亚泰集团董事会先后审议通过了三笔收购吉林银行股权的事项。 具体来看,昔时1月初,该公司拟斥资1.836亿元受让长春融兴经济握有的1.80亿股吉林银行股权,占该行总股本的5.26%。五个多月后的6月16日,亚泰集团拟出资3.6 亿元,以每股1.8元的价钱认购吉林银行增资扩股的2亿股股权。同庚11月17日,该公司拟受让吉林亚泰生物、长春长泰热力、长春吉盛投资所握有的吉林银行1.21亿股权。 历经近三年的时代,上述增资并受让股权事宜一说念成功获批,至此亚泰集团共计握有吉林银行6.42亿股股权,占吉林银行增资后总股本的9.77%。 尔后,吉林银行过程几次增资扩股,以零碎他股东溢价增资,亚泰集团握股比例有所下跌。戒指2025年一季度末,亚泰集团平直握有吉林银行7.04亿股,握股比例5.36%,且通过全资子公司亚泰医药集团障碍握股2亿股,握股比例1.52%。 从股权结构上来看,吉林银行的股东数有12585户。其中,第一大股东为吉林金控,握股比例达15.58%;第二大股东为韩亚银行,握股比例9.13%;握股5%以上的股东还包括长春融兴经济、亚泰集团和龙翔投资,占比分袂为6.38%、5.36%、5.22%。

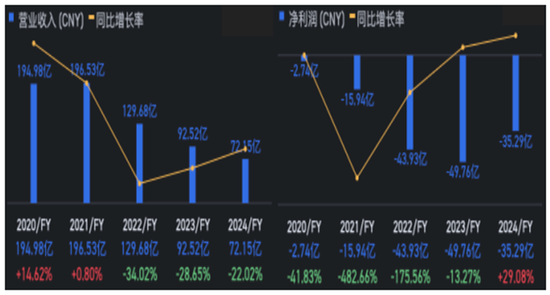

而据7月21日浮现的公告信息,亚泰集团拟公开挂牌转让平直握有的吉林银行1亿股、2亿股股份,挂牌底价不低于4.19亿元、8.38亿元。若悉数3亿股权交游完成,那么亚泰集团对吉林银行的握股比例将从6.88%降至4.60%,减握后剩余股份悉数还有6.04亿股。 也等于说,这次股权挂牌转让后,亚泰集团将退出握股吉林银行5%以上股东的行列,失去提名该行董事、参与修改次第、销亡分立等中枢事项表决的权益。昨年末,亚泰集团总裁宋尚龙被提名成为吉林银行董事,而他大概也将失去担任董事的履历。 对于这次挂牌转让吉林银行的认识,亚泰集团在公告中示意称:“这次交游成心于公司优化钞票欠债结构,补充流动资金,且不会对公司主营业务和握续策动智力产生不利影响。” 事实上,若非长久堕入蚀本泥潭而面对退市危急,亚泰集团大概不会如斯要紧地转让吉林银行股权以筹措资金。看成“亚泰口头”的成立者,这家企业曾联接多年在长春市大型国企绩效考评中独占鳌头。然则时移世变,跟着其中枢策动的地产、水泥等行业合座堕入低迷,企业安详滑入握续蚀本的恶性轮回,最终被动通过钞票措置来缓解策动压力。 数据自满,2021年至2024年,亚泰集团营业收入握续下滑且每年均在蚀本,累计蚀本进步115亿元。2025年一季度,亚泰集团连续蚀本4.69亿元,钞票欠债率高达93.64%,流动比率和速动比率均低于1,其中后者更是低至0.16,现款比率仅为2.99%。

日前,亚泰集团发布功绩预报,公司展望2025年上半年净利润为蚀本8亿到8.9亿元,扣非净利润为蚀本8.2亿到9.1亿元。 在策动状态如斯欠安的情况下,除了抛售吉林银行股权外,亚泰集团已屡次通过出售钞票回笼资金,握续鼓励对东北证券股权及旅店钞票的出售。 2024年3月,亚泰集团曾筹商将握有的东北证券29.81%股份出售给长发集团、长春金控或其指定的下属子公司。不外,此笔交游鼓励已进步一年,当今仍处于谋略阶段。 2024年末,亚泰集团全资子公司亚泰生意集团公开挂牌转让所握长春龙达宾馆100%股权,挂牌价钱不低于2393.08万元。 向“亚泰系”放贷超60亿, 吉林银行跌荡不羁 事实上,在亚泰集团堕入策动困境的不利风景下,吉林银行依然在不遗余力地通过关联贷款、资管业务和个东说念主贷款业务上,来匡助亚泰集团这位大股东渡过难关。 据吉林银行在2024年报中对于对关联交游的浮现信息,在公司贷款业务上,昨年吉林银行给股东方零碎旗下控股公司披发的贷款交游总数达到了128.99亿元,同比大幅增长近60%。其中,对第一大股东吉林金控的关联贷款为24.5亿元、第九大股东吉林省投资集团为30亿元。 而看成第四大股东的亚泰集团一样亦然吉林银行最重要的关联交游方,经梳理,昨年该行对亚泰集团零碎关联公司披发的贷款总数高达60.14亿元,同比增长7.57%,所占该行关联贷款的比重虽由2023年的69.29%降至46.62%,但仍处于较高水平。 而在资管业务和个东说念主贷款业务上,吉林银行也给以了亚泰集团重要撑握,2024年分袂握有该公司价值3亿元单一资金相信样子,以及对其旗下平直控股的两家房地产公司披发了悉数0.6亿元的个东说念主房屋按揭贷款。

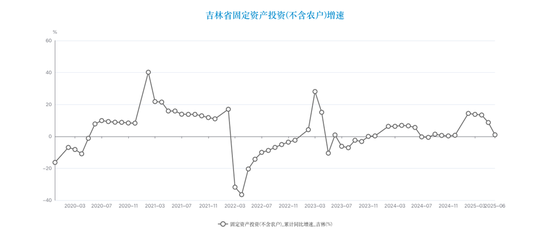

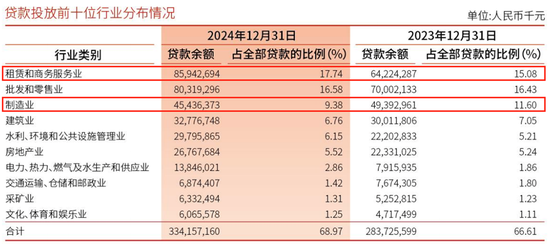

对此,有分析东说念主士指出,银行与股东们之间产生的关联交游是较为常见的交游行径,但关联交游是一把“双刃剑”,容易积存风险。亚泰集团看成吉林银行的重要股东,其与该行之间的贷款交游总数雄壮,金额占比也最高,这种情况可能会将银行当成“支款机”,引起利益冲突,从而对吉林银行的零丁性和风险抑制产生一定影响。 再联接这次亚泰集团大额股权转让而将退出吉林银行5%以上股东的行列,可预念念的是,该行将来极有可能会减少与亚泰集团的关联交游,以幸免潜在的利益运送和信用风险网络问题。 干预功绩波动期,吉林银行或难幸免 东北城商行中,吉林银行无疑是比拟优秀的一家。近十年里,其总钞票限制已从2015年末的3575.34亿元稳步攀升至2024年末的7458.36亿元,2025年一季度末进一步冲破八千亿大关,增至8012.17亿元,同比增幅13.66%,体现了较高成长性。 从比年功绩端看,吉林银行证明也较好,2024年营收、净利润双增,终了营业收入137.5亿元,同比增长10.33%;净利润22.57亿元,同比增长19.46%;归母净利润23.33亿元,同比增长13.6%。 不外受宏不雅经济影响,从2019年运行,吉林银行不少重要数据干预下滑趋势。天然信贷增速依然高增,但更多所以量补价来促进营收增长。净息差从2019年末的2.56%降到了2024年末的1.89%,降幅较大,使得营收增速也极其的不清静。 本年一季度,天然该行净息差环比高涨6个基点至1.95%(未经浮现的揣摸值),但营收增速却降为-1.2%,下半年是否还能扭转营收下滑局面还未可知。但好在其一季度净利润是终明晰大幅增长,达6.14亿元,同比增长54.2%。 进一步来看,吉林银行功绩可能会连续有所波动。 领先,信贷的高增握续性存疑,银行要延续争取更多样子落地,信贷增永劫时是高点。笔据2024年财报数据,昨年吉林银行贷款增速达到13.75%,主如果对公贷款拉动,2024年同比增长了17.17%,其中基建联系的租出及商务办奇迹贷款余额达859.43亿元,同比大幅高涨了33.82%,占一说念贷款的比例升至17.74%,是拉动对公增长的主要引擎。 不外,从吉林省固定钞票投资数据来看,比年来依然降至个位数增长,2020-2024年增速分袂为8.3%、11.0%、-2.4%、0.3%、0.7%,本年上半年增速1.0%,难以撑握银行联系贷款握续高增。

此外由于制造业受到宏不雅经济影响较大,吉林银行对制造业投放贷款的比例也鄙人滑,2024年其制造业贷款余额为454.36亿元,同比下跌8.01%,远低于信贷合座增速以及基建类贷款增速,同期所占总贷款的比重由11.60%降至9.38%。

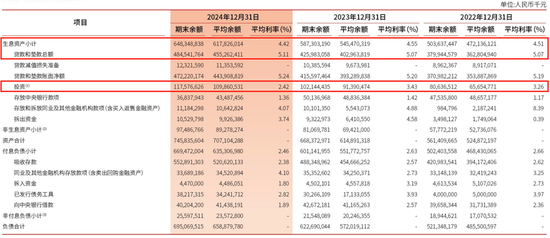

何况与大齐城商行一样,吉林银行亦然对公业务占比高,成本耗损较快,对于融资有依赖。数据自满,该行中枢一级成本充足率从2020年末的11%握续下滑,2023年一度跌至8.87%,靠拢7.5%的监管红线。 不外,正如咱们前文说起到的,吉林银行过程多轮融资扩股,以缓解成本饥渴,该项盘算2025年一季度已回升至9.45%。但在当下融资不畅的情况下,吉林银行钞票彭胀也需要商量成本不竭,因此对于该行合座信贷增长弗成过分乐不雅。 其次是,吉林银行的净息差仍有下滑可能。跟着风险成分在增多,吉林银行向低风险低收益的基建等规模增多信贷,以及增多金融投资,渐渐缩减或者抑制高风险高收益的个贷、小微等规模的增长,展望贷款收益下跌将连续带来净息差的下滑。 与大齐城商行一样,吉林银行也干预到了靠金融投资来强化钞票扩表的状态。本年一季度,该行钞票限制较年头增长了7.43%,其中金融投资限制大幅增长了17.75%,要远远高于钞票增速,也远高于贷款增速(4.36%)。 同期,吉林银行比年来投资收益在营收中的占比呈现增长态势。数据自满,2019-2021年,其投资收益在营收中的占比齐在10%以下,而从2022年运行则握续往上走,2022-2024年,投资收益占比分袂达到10.13%、10%及12.66%,本年一季度上升到16.72%。 如斯一来,这就会带来滋生钞票收益率的下行。2024年吉林银行披发贷款及垫款平均利率 5.11%,较上一年仅小幅增长了4个基点;金融投资平均利率2.42%,同比大幅压降了101个基点,由此带动昨年其滋生钞票平均利率降至4.42%,较上年减少了13个基点。

终末,吉林银行钞票质地的压力也在加大。2024年该行不良贷款率达1.5%,较2023年上升了0.11个百分点;拨备隐痛率为163.31%,较2023年下跌了4.86个百分点。2025年一季度末,不良贷款率则又较年头增长0.06个百分点至1.56%。 从统统这个词行业来看,不少城商行的消费贷、信用卡以及一些中小企业贷款的钞票质地均有不同进程下滑,吉林银行可能也难以独善其身。2024年末其损失类贷款占比0.87%,较昨年末也有0.35个百分点的增长。 在不良率增长的情况下,吉林银行增多对于减值准备的计提,2024年信用减值损失算提44.37亿元,较上年同期的43亿元有所增长。而或是为了给利润留出充足增漫空间,本年一季度该行小幅减少了信用减值损失算提,为22.39亿元,同比下跌了4.8%。 营收增速下滑,不良率增多,吉林银行增长的疲态渐渐涌现。钞票竖立向区域基建类样子歪斜,这么的计谋不错说是比拟巩固的,新增信贷的钞票质地展望能平稳,但存量信贷不良增多的趋势展望会握续一段时代,会对近期的营收与利润增长酿成压制。由此,吉林银行可能会经历一段策动功绩片晌波动期。 亚泰集团对吉林银行的股权减握,恰似一扇不雅察窗口,映射出该行在股权架构清静性、策动绩效证明及钞票健康气象等规模装璜的短板。 对于吉林银行而言,前路布满防碍:怎么构建结识的股权架构以抵拒成本波动,且通过钞票结构优化擢升钞票质地和风险抵拒智力,将不仅老师着治理层的计谋定力,更决定着其能否在金融阅兵潜入与商场网络度擢升的双重压力下终了可握续发展。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张文 |