让不懂建站的用户快速建站,让会建站的提高建站效率!

开头:梧桐树下V

2月28日,北交所公布对宁波纬诚科技股份有限公司(873731)IPO圮绝审核的决定,径直原因是公司撤除申诉。公司IPO申诉于2023年11月22日赢得受理,2024年7月15日公布第二轮审核问询的修起。2024年8月23日公布第三轮审核问询函,但一直未见公布第三轮审核问询函的修起。公司也只公布了受理时的招股书申诉稿。公司本次申诉IPO拟募资2.2267亿余元。

一、实控东谈主佳耦均为加拿大国籍,均为复旦大学硕士学历

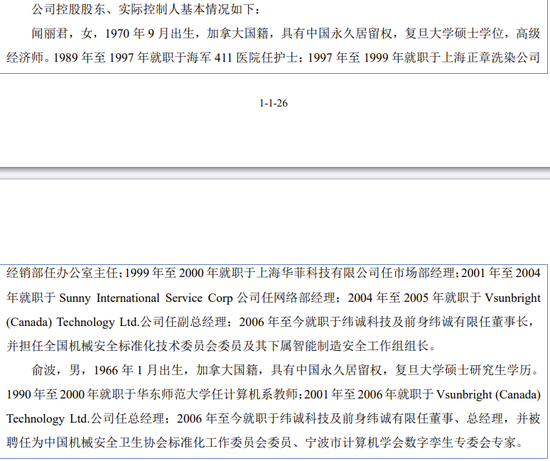

公司前身宁波纬诚收集通讯科技有限公司树立于2006年4月,2015年12月举座变更为股份公司,2022年7月26日挂牌新三板,证券代码873731。现在注册本钱7452.4385万元。公司控股鼓励为闻丽君。闻丽君、俞波相称一致动作东谈主系数胁制公司83.57%股权,同期闻丽君担任公司董事长,俞波担任公司总司理、董事。因此,闻丽君、俞波为公司共同骨子胁制东谈主。

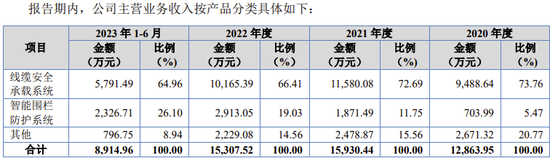

二、主要居品为线缆安全承载系统及智能围栏驻防系统

公司是一家专注于智能安全驻防系统研发、坐蓐及销售的国度高新时代企业,主要居品包括线缆安全承载系统及智能围栏驻防系统。公司是国度级专精特新“小巨东谈主”企业、国度高新时代企业、国度时代尺度改造基地(智能制造装备安全)共建单元、浙江省博士后责任站和宁波市单项冠军辅助企业。

2020年、2021年、2022年及2023年上半年,线缆安全承载系统孝敬收入占比分裂为73.76%、72.69%、66.41%及64.96%,占比捏续下落;智能围栏驻防系统孝敬收入占比分裂为5.47%、11.57%、19.03%及26.10%,占比捏续上升。

公司主要居品比拟传统,市集空间及改日功绩成长性成为要点存眷的问题。

第二轮审核问询函“问题2.主要居品市集空间及改日功绩成长性”

根据问询修起,刊行东谈主下旅客户类型主要为工程施工商、机械征战集成商、业主单元、零担客户,各期客户总量在2000家以上,客户举座较为漫衍。刊行东谈主下流诈欺界限包括数据中心、食物饮料、机械、电力、建筑、化工等多个行业,单一诈欺界限收入占比拟小。讲述期内刊行东谈主销售东谈主员数目大幅增多,最近一期末销售东谈主员数目64东谈主,占比接近30%。

请刊行东谈主:(1)说明主要居品的市集范围、占有率及变动趋势,关联数据开头及可靠性,刊行东谈主2023年功绩大幅增长的情况是否与行业变动趋势相符;细分居品的竞争敌手情况、刊行东谈主的优弱势;王人集上述情况,说明刊行东谈主是否存在捏续增漫空间。(2)说明获取订单及客户的具体边幅、不同获客步地下的收入金额及占比,销售东谈主员及用度组成是否与业务范围相匹配。各期存量及新增客户收入范围及占比,改日成漫空间是否主要来改过客户的开拓,是否濒临市集拓展不足预期的风险。(3)说明各期新增订单金额及期末在手订单情况,截止现在在手订单金额及预测阐述收入时刻等,并王人集在手订单、行业发展态势及客户需求变动情况分析刊行东谈主功绩增长的可捏续性。

请保荐机构核查上述问题并发标明确宗旨。

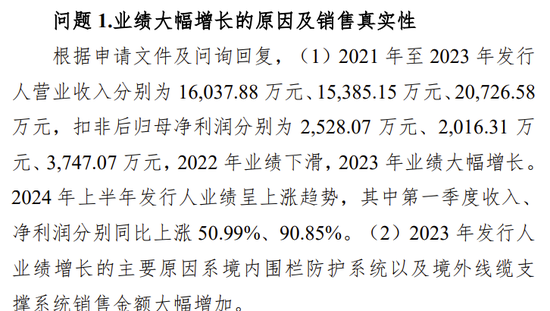

三、2023年扣非净利润3747万元,功绩大幅增长的原因及销售信得过性成为第二轮、第三轮问询的要点

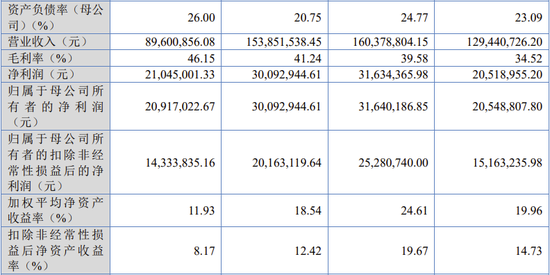

2020年、2021年、2022年,公司末端商业收入分裂为12944万元、16038万元、15385万元,扣非归母净利润分裂为1516万元、2528万元、2016万元。

根据《北京证券交往所股票上市功令(试行)》第2.1.3条之章程,刊行东谈主遴荐第一项尺度,即“(一)预测市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净钞票收益率平均不低于8%,随机最近一年净利润不低于2500万元且加权平均净钞票收益率不低于8%”。

第三轮审核问询函透露:公司2023年末端商业收入20727万元、扣非归母净利润3747万元,同比分裂增长34.72%、85.84%。2024年2024年上半年刊行东谈主功绩呈高涨趋势,其中第一季度收入、净利润分裂同比高涨50.99%、90.85%。

关于公司功绩大幅增长的原因及销售信得过性,要点问询了三个方面:境外收入大幅增长的信得过合感性;围栏驻防居品收入大幅增长的原因及可捏续性;下旅客户调和沉稳性。

关于2023年功绩大幅增长,亦然第二轮审核问询函的问询要点。审核中心条件公司讲明:与新增第一大境外客户交往的信得过性及可捏续性;2023年对主要客户放宽信用期销售的功绩信得过性及回款风险。

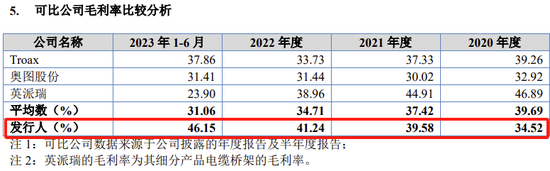

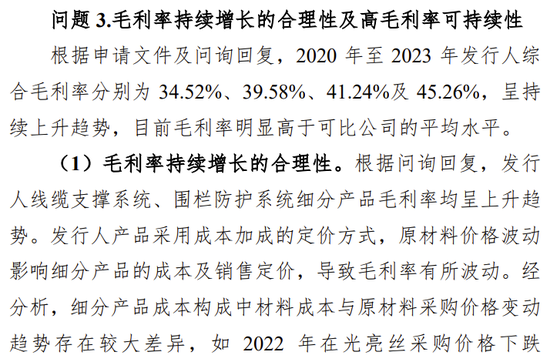

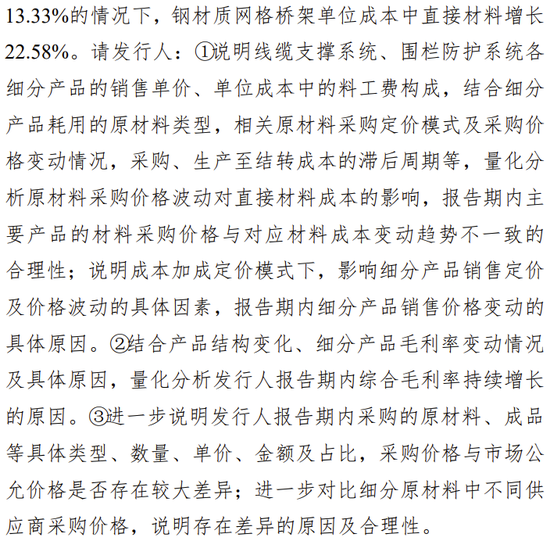

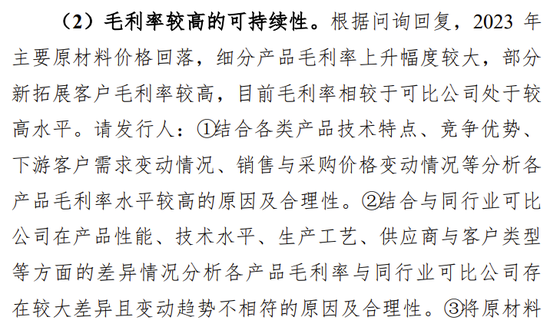

四、讲述期毛利率捏续上升,成为第三轮审核问询的要点之一

2020年、2021年、2022年及2023年上半年,公司主商业务毛利率分裂为34.52%、39.58%、41.24%及46.15%,毛利率捏续处于高位且捏续上升。

第三轮审核问询函”问题3.毛利率捏续增长的合感性及高毛利率可捏续性”条件公司讲明:毛利率捏续增长的合感性;毛利率较高的可捏续性。条件保荐机构、申诉司帐师核查上述事项并发标明确宗旨,说明对供应商采购信得过性、采购价钱公允性、成本核算准确性所接受的具体核查智力、范围、获取的把柄及有用性,王人集刊行东谈主与主要供应商采购价钱公允性,分析主要供应商是否为刊行东谈主承担成本用度,是否存在利益运输情形,并请提供关联责任底稿。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:杨红卜